A1 Податкові наслідки сертифікатів: практичний посібник з оплати праці та оподаткування в ЄС для роботодавців та засновників

У Європейському Союзі працівники та підприємці, які тимчасово працюють за межами своєї “рідної” країни, можуть отримати сертифікат А1. Цей документ підтверджує, яка національна система соціального забезпечення застосовується. Він допомагає гарантувати, що ви підпадаєте під дію лише одного режиму соціального забезпечення ЄС/ЄЕЗ одночасно, зменшуючи ризик подвійних соціальних внесків.

У цьому посібнику пояснюються повсякденні A1 Податкові наслідки сертифікату у спосіб, корисний для компаній, директорів та віддалених засновників:

- як А1 впливає на соціальні податки та фонд оплати праці, що він робить не solve (податок на прибуток),

- як думати про ризик постійного представництва та різні види виплат (заробітна плата, дивіденди, гонорари директорам, плата за послуги та надбавки).

Що насправді підтверджує сертифікат А1 для соціального забезпечення

Сертифікат А1 встановлює, що працівник залишається підпорядкованим системі соціального забезпечення країни, яка видала сертифікат А1, під час тимчасової роботи в іншій державі ЄС/ЄЕЗ. При цьому сертифікат дійсний для зазначеної в ньому діяльності:

- Роботодавець продовжує сплачувати соціальні внески в Країна-емітент A1 (наприклад, естонський роботодавець продовжуватиме застосовувати естонські правила, такі як естонський соціальний податок).

- Працівник продовжує нараховувати соціальні виплати, пов'язані з цією системою (наприклад, державне медичне страхування та державний пенсійний рівень I, де це можливо).

- Приймаюча країна повинна прийняти А1 як доказ того, що її законодавство про соціальне забезпечення не поширюється на цей випадок те саме працевлаштування за цей період.

Важливий нюанс для A1 Податкові наслідки сертифікату це те, що A1 є з урахуванням специфіки діяльності. Якщо особа одночасно здійснює окрему трудову або підприємницьку діяльність у приймаючій країні (або іншій країні), A1 для однієї ролі не знімає автоматично ризики соціального забезпечення для іншої ролі.

A1 Податкові наслідки сертифіката для податку на прибуток: на що не поширюється A1

Сертифікат А1 - це про соціальне забезпечення, а не прибутковий податок. Навіть за наявності дійсної візи А1, прибутковий податок все одно може стягуватися в країні, де фізично виконується робота. Чи може приймаюча країна стягувати податок і коли, залежить від того, чи буде вона його стягувати:

- Чинна угода про уникнення подвійного оподаткування (УПО) між країною походження та приймаючою країною

- Тривалість фізичної присутності (часто порівнюється з договірними порогами, такими як концепція 183 днів)

- Чи вважає приймаюча країна місцевий суб'єкт господарювання або ринок “економічним роботодавцем” по суті

На практиці, короткі відрядження часто оподатковуються лише в рідній країні. Але більш тривале перебування або певні робочі домовленості можуть призвести до того, що право на оподаткування перейде до приймаючої країни. Ось чому роботодавці повинні ставитися до A1 Податкові наслідки сертифікату як вправу з двома доріжками:

Вирівнювання соціального забезпечення (А1) та дотримання вимог щодо податку на прибуток і заробітної плати (договір + місцеві правила).

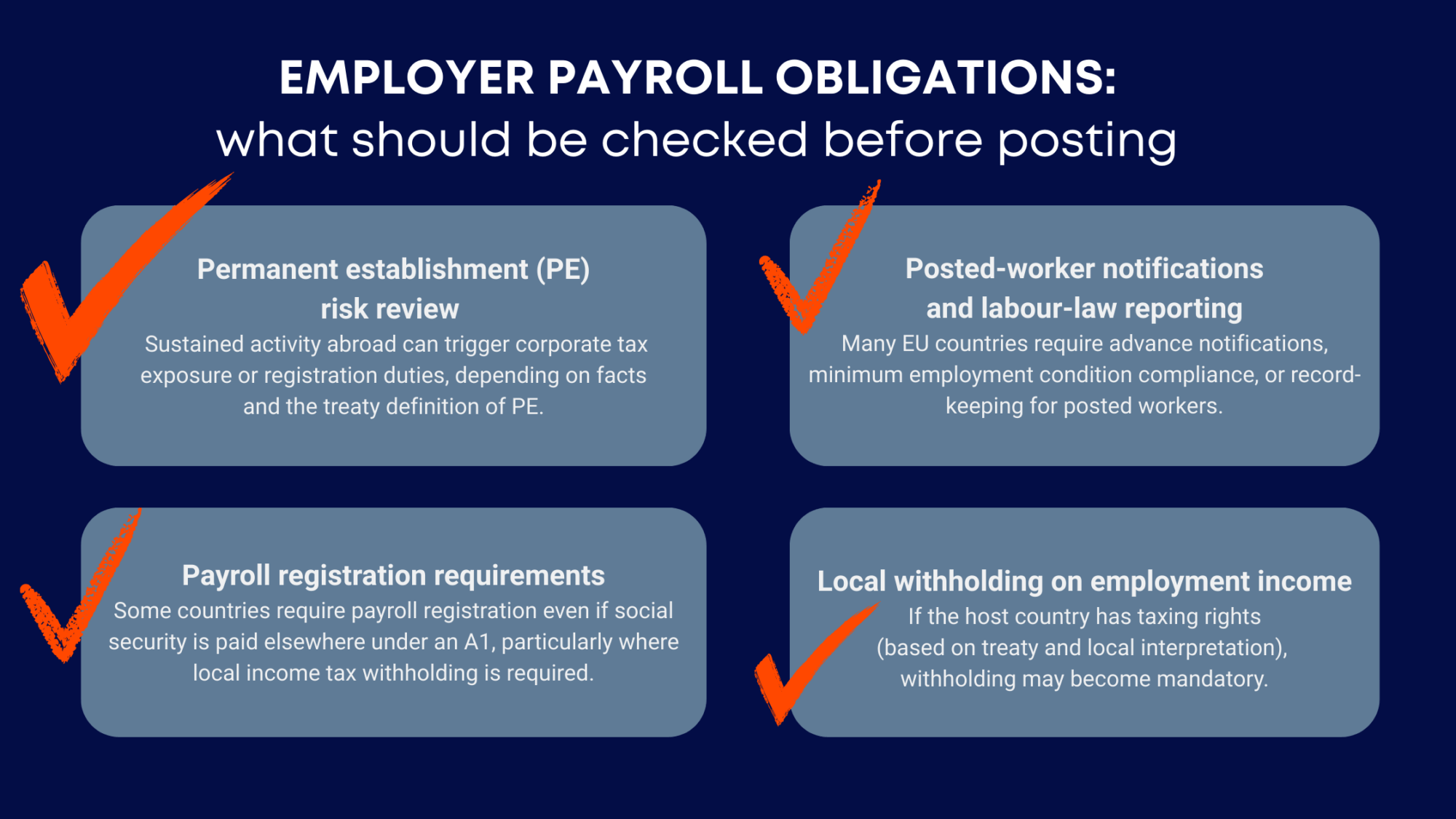

Зобов'язання роботодавця з виплати заробітної плати: що слід перевірити перед проводкою

Навіть за наявності А1 роботодавці повинні оцінити, чи повинні вони вживати заходів у приймаючій країні. Базовий контрольний список відповідності зазвичай включає в себе наступні пункти:

- Огляд ризиків постійних представництв (ПП)

Тривала діяльність за кордоном може призвести до сплати корпоративного податку або реєстраційних зборів, залежно від фактів та договірного визначення постійного представництва. - Вимоги до реєстрації заробітної плати

Деякі країни вимагають реєстрації заробітної плати, навіть якщо соціальне страхування виплачується в іншому місці за формою А1, особливо там, де потрібно утримувати місцевий прибутковий податок. - Місцевий податок на доходи від зайнятості

Якщо приймаюча країна має право на оподаткування (на основі договору та місцевого тлумачення), утримання може стати обов'язковим. - Повідомлення про відряджених працівників та звітність з трудового законодавства

Багато країн ЄС вимагають попереднього повідомлення, дотримання мінімальних умов працевлаштування або ведення обліку відряджених працівників.

Проактивне управління цими моментами знижує ризик несподіваних податкових рахунків, штрафів або примусових реєстрацій.

Термін дії: як довго можна подавати заяву на отримання візи А1 і чому продовження має значення

Для відряджених працівників сертифікати A1 зазвичай видаються на термін до 24 місяці, з можливим продовженням за певних умов і (часто) координації між залученими органами влади.

З точки зору роботодавця, ключовою проблемою в реальному житті є безперервність: якщо відрядження непомітно стає довгостроковим, часові рамки А1 і фактичні факти роботи особи на місці можуть розходитися. Саме через таку розбіжність зазвичай виникають суперечки, особливо коли під час аудиту з'ясовується, де саме була виконана робота. справді здійснюються і як довго.

Добові та добові: де закінчується соціальне забезпечення і починаються податкові питання

Добові (päevaraha) та добові часто є "сірою зоною". В Естонії надбавки на закордонні відрядження можуть бути звільнені від оподаткування в межах встановлених законодавством лімітів відповідно до естонських правил. Однак країна, що приймає, може по-різному ставитися до таких надбавок:

- У деяких юрисдикціях добові повністю оподатковуються як трудовий дохід

- Інші дозволяють часткові винятки

- Деякі з них дозволяють безподатковий режим лише за умови дотримання місцевих умов та вимог до документації

Тож, на сьогоднішній день A1 Податкові наслідки сертифікату тут є непрямі: А1 може зберігати соціальне забезпечення в рідній країні, але надбавка все одно може спричинити подачу звітності з податку на прибуток або нарахування заробітної плати в приймаючій країні.

A1 Податкові наслідки сертифіката для дивідендів, що виплачуються нерезидентам в Естонії

Якщо ви працюєте через естонську компанію, режим оподаткування дивідендів, як правило, відрізняється від А1. Естонія, як правило, оподатковує корпоративний прибуток при розповсюдженні, а не тоді, коли вони зароблені. При виплаті дивідендів податок на прибуток сплачується компанією під час розподілу (згідно з естонськими правилами та ставками, що діють на момент розподілу).

Для фізичних осіб-нерезидентів Естонія, як правило, не додає додатковий податок на дивіденди після сплати корпоративного податку на розподіл дивідендів у багатьох стандартних випадках, але утримання податку може застосовуватися у певних випадках (наприклад, залежно від характеру прибутку або типу отримувача).

Для юридичних осіб-нерезидентів може застосовуватися утримання відповідно до застосовної ДПП.

Практичний висновок: A1 Податкові наслідки сертифікату рідко змінюють оподаткування дивідендів безпосередньо, але ваша загальна структура (резидентство, договірна позиція, час розподілу та документація) все одно потребує уваги.

Для отримання індивідуальної консультації щодо податкових наслідків сертифікату А1, заробітної плати в ЄС та ризиків, пов'язаних з підприємницькою діяльністю, записатися на консультацію.

Гонорари директорів та винагорода ради директорів: соціальне забезпечення проти права на оподаткування

Директори та члени наглядової ради, які працюють за кордоном, також можуть мати сертифікат А1. Якщо сертифікат А1 стосується роботи в раді директорів, соціальне страхування, як правило, виплачується в країні, що видала сертифікат А1, за цю діяльність.

Однак, згідно з внутрішнім законодавством Естонії, оплата праці членів правління естонської компанії, як правило, оподатковується в Естонії, незалежно від того, де фізично виконуються обов'язки. Положення договорів різняться: багато договорів прямо закріплюють право на оподаткування гонорарів директорів за державою реєстрації компанії, тоді як деякі договори можуть розподіляти права по-іншому. Естонія все ще може оподатковувати відповідно до внутрішнього законодавства, а пільги/винятки залежать від договірного механізму та фактів.

Це одна з найбільш неправильно зрозумілих A1 Податкові наслідки сертифікатуУгода про уникнення подвійного оподаткування може врегулювати питання соціального забезпечення, але вона не може автоматично “перемістити” або “зняти” податок на прибуток з директорських гонорарів. Аналіз договорів залишається важливим.

Обираючи Сільва Хант означає, що ви отримуєте практичну команду юристів, яка розуміє реальні A1 Податкові наслідки сертифікату з питань соціального забезпечення, розрахунку заробітної плати та транскордонних податкових ризиків. Ми супроводжуємо вас від першої оцінки до остаточного налаштування, підтримуючи на кожному кроці - чи то документація A1, чи то перевірка заробітної плати в приймаючій країні, чи то перевірка ризиків для ПП. Ви отримаєте чіткі, практичні відповіді на свої запитання, без “води”, щоб ви могли діяти впевнено та уникнути дорогих сюрпризів.

Плата за послуги, що сплачується самозайнятим особам за кордоном

Коли фізична особа зареєстрована як приватний підприємець або самозайнята особа в своїй країні, платежі від компанії зазвичай розглядаються як комісійні від бізнесу до бізнесу (B2B) - якщо стосунки дійсно незалежні. Від цього залежить податковий вплив:

- Чи має особа фіксовану базу або постійне представництво за кордоном. (часто визначається договорами та фактичними перевірками, а не концепцією 183 днів, орієнтованою на заробітну плату)

- Чи перекваліфікує країна платника відносини як трудові на основі показників контролю, інтеграції та залежності

Для естонських фізичних осіб-підприємців в Естонії може застосовуватися міжнародне оподаткування, якщо тільки за кордоном не існує постійного представництва. У транскордонних ситуаціях ретельна класифікація має вирішальне значення, оскільки неправильна класифікація може призвести до ретроактивного нарахування заробітної плати та соціальних податків.

Облік зобов'язань із заробітної плати при сплаті податків за кордоном

Деякі компанії обліковують валові зобов'язання із заробітної плати в Естонії, навіть якщо дохід від зайнятості оподатковується за кордоном відповідно до Конвенції про уникнення подвійного оподаткування, а Естонія застосовує метод звільнення від оподаткування (де це доречно). Два практичні моменти мають значення:

- Недостатньо просто “погодитися” з тим, що людина сама буде сплачувати свої податки.

- Якщо заробітна плата неправильно трактується як плата за послуги (або навпаки), органи влади можуть перекваліфікувати платежі та нарахувати податки заднім числом.

Найбезпечніший підхід - підтвердити зобов'язання з виплати заробітної плати та утримання податків для кожної категорії платежів і задокументувати договірні позиції та операційні факти. Якщо все зроблено правильно, це означає, що A1 Податкові наслідки сертифікату стають керованими, а не ризикованими.

Практичні висновки для роботодавців та засновників

Щоб впоратися A1 Податкові наслідки сертифікату впевнено, зосередьтеся на трьох питаннях:

- Яка система соціального забезпечення застосовується до якого виду діяльності? (A1 допомагає тут, але тільки для роботи, що покривається).

- Куди сплачується податок на прибуток і хто повинен його утримувати? (Договір + місцеві правила).

- Чи створює наша діяльність ризики для ФОП або реєстрації за кордоном? (Факти і тривалість мають значення).

У Silva Hunt ми бачимо найкращі результати, коли компанії розглядають А1, розрахунок заробітної плати та аналіз договорів як один інтегрований робочий процес, а не як окремі завдання, що вирішуються ізольовано.