Implicazioni fiscali del certificato A1: guida pratica alle paghe e alle imposte dell'UE per datori di lavoro e fondatori

All'interno dell'Unione Europea, i dipendenti e gli imprenditori che lavorano temporaneamente al di fuori del loro paese d'origine possono ottenere un certificato A1. Questo documento conferma quale sia il sistema nazionale di previdenza sociale applicabile. Ti aiuta a garantire che tu sia soggetto a un solo regime di sicurezza sociale dell'UE/SEE alla volta, riducendo il rischio di doppi contributi sociali.

Questa guida illustra le procedure quotidiane Implicazioni fiscali del certificato A1 in un modo utile per le aziende, gli amministratori e i fondatori a distanza:

- come l'A1 influisce sulle tasse sociali e sulle buste paga, cosa fa non risolvere (imposta sul reddito),

- come considerare il rischio di stabile organizzazione e i diversi tipi di pagamento (stipendi, dividendi, compensi agli amministratori, commissioni di servizio e indennità).

Cosa dimostra in realtà un certificato A1 per la previdenza sociale

Un certificato A1 stabilisce che il lavoratore rimane soggetto al sistema di sicurezza sociale del paese che lo ha rilasciato mentre lavora temporaneamente in un altro Stato dell'UE/SEE. Il certificato è valido per l'attività coperta:

- Il datore di lavoro continua a pagare i contributi sociali nel Paese di emissione dell'A1 (ad esempio, un datore di lavoro estone continuerebbe ad applicare le norme estoni, come l'imposta sociale estone).

- Il lavoratore continua a maturare le prestazioni sociali legate a quel sistema (come la copertura sanitaria pubblica e la pensione statale del I pilastro, ove applicabile).

- Il paese ospitante dovrebbe accettare l'A1 come prova che la sua legislazione in materia di sicurezza sociale non si applica a quel paese. stesso occupazione per quel periodo.

Una sfumatura critica per Implicazioni fiscali del certificato A1 è che l'A1 è specifico per l'attività. Se l'individuo in questione svolge un'attività lavorativa o commerciale separata nel paese ospitante (o in un altro paese), l'A1 per un ruolo non elimina automaticamente l'esposizione alla previdenza sociale per l'altro ruolo.

Implicazioni fiscali del certificato A1 per l'imposta sul reddito: cosa non copre l'A1

Il certificato A1 riguarda sicurezza sociale, non l'imposta sul reddito. Anche in presenza di un A1 valido, l'imposta sul reddito potrebbe essere dovuta nel paese in cui il lavoro viene fisicamente svolto. Se e quando il paese ospitante può tassare dipende da:

- La convenzione contro le doppie imposizioni (DTT) applicabile tra il paese d'origine e quello ospitante

- La durata della presenza fisica (spesso verificata in base alle soglie dei trattati, come il concetto di 183 giorni)

- Se il paese ospitante considera un'entità o un mercato locale come “datore di lavoro economico” in sostanza

In pratica, gli incarichi più brevi rimangono spesso tassabili solo nel paese d'origine. Ma i soggiorni più lunghi o alcuni accordi di lavoro possono spostare i diritti di tassazione al paese ospitante. Per questo motivo i datori di lavoro dovrebbero trattare Implicazioni fiscali del certificato A1 come un esercizio a due binari:

Allineamento della previdenza sociale (A1) e conformità dell'imposta sul reddito e delle buste paga (trattato + norme locali).

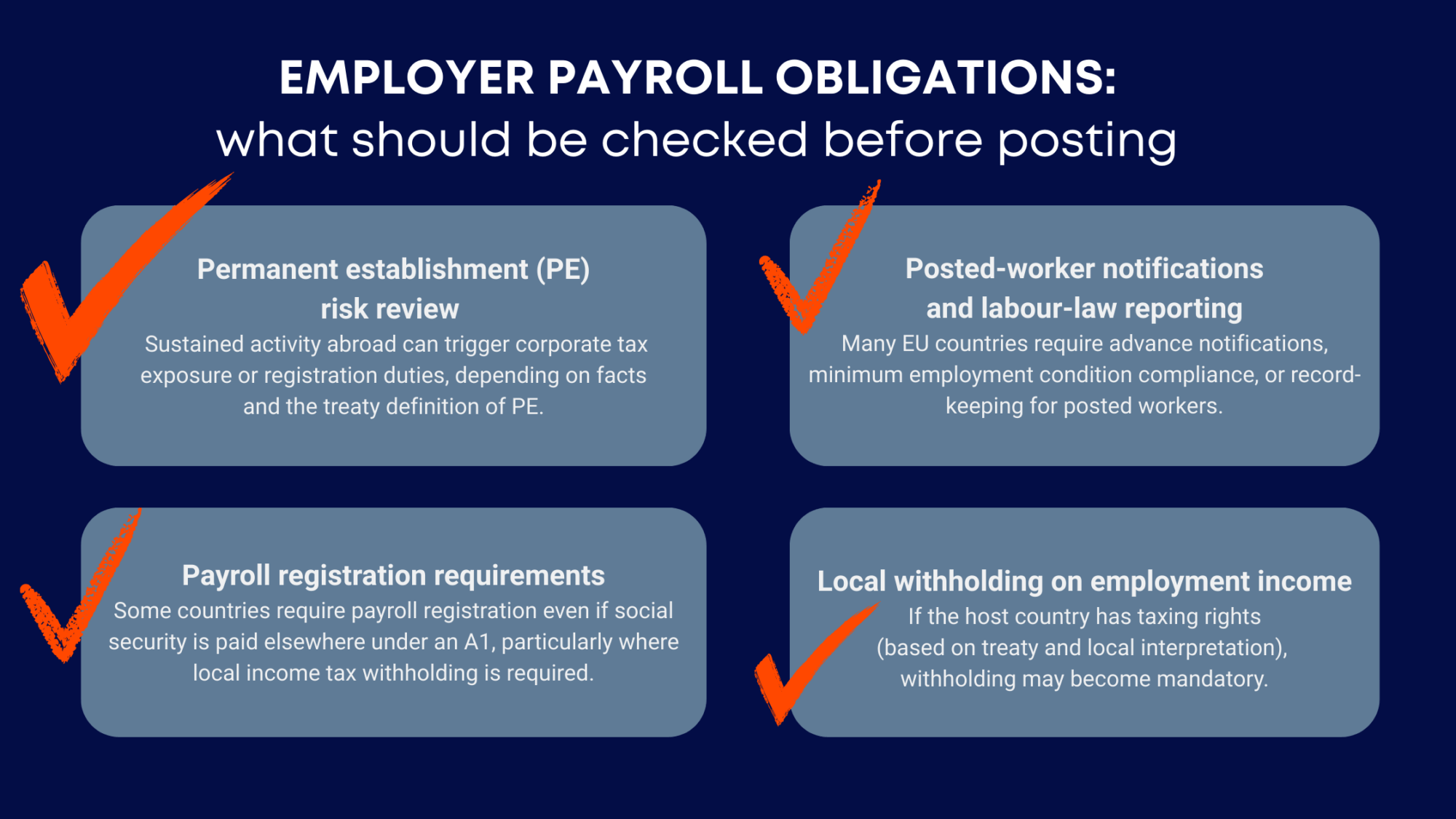

Obblighi del datore di lavoro in materia di retribuzione: cosa controllare prima di inviare le buste paga

Anche quando l'A1 è in vigore, i datori di lavoro devono valutare se devono prendere provvedimenti nel paese ospitante. Una lista di controllo di base sulla conformità di solito include:

- Revisione dei rischi per la stabile organizzazione (PE)

Un'attività prolungata all'estero può comportare l'esposizione all'imposta sulle società o l'obbligo di registrazione, a seconda dei fatti e della definizione di PE contenuta nel trattato. - Requisiti per la registrazione delle buste paga

Alcuni paesi richiedono la registrazione delle buste paga anche se la previdenza sociale viene pagata altrove nell'ambito di un A1, in particolare quando è richiesta la trattenuta dell'imposta sul reddito locale. - Ritenuta locale sul reddito da lavoro dipendente

Se il paese ospitante ha diritti di tassazione (in base al trattato e all'interpretazione locale), la ritenuta può diventare obbligatoria. - Notifiche ai lavoratori distaccati e segnalazioni di diritto del lavoro

Molti paesi dell'UE richiedono notifiche preventive, il rispetto di condizioni minime di lavoro o la tenuta di registri per i lavoratori distaccati.

Gestire questi punti in modo proattivo riduce il rischio di bollette fiscali a sorpresa, sanzioni o registrazioni forzate.

Periodo di validità: per quanto tempo un A1 può essere applicato e perché le proroghe sono importanti

Per i lavoratori distaccati, i certificati A1 vengono comunemente rilasciati per un massimo di 24 mesi, con possibili estensioni in condizioni specifiche e (spesso) con il coordinamento delle autorità coinvolte.

Dal punto di vista del datore di lavoro, la questione chiave della “vita reale” è la continuità: se il distacco diventa silenzioso a lungo termine, la tempistica A1 e i fatti reali dell'individuo sul campo possono divergere. Questa divergenza è il punto in cui tendono a sorgere le controversie, soprattutto quando i controlli esaminano il luogo in cui è stato svolto il lavoro. davvero e per quanto tempo.

Indennità giornaliere e diarie: dove finisce la previdenza sociale e iniziano le questioni fiscali

Le indennità giornaliere (päevaraha) e le diarie rappresentano una frequente zona grigia. In Estonia, le indennità per viaggi d'affari all'estero possono essere esentate dalle tasse fino ai limiti previsti dalla normativa estone. Tuttavia, il paese ospitante può trattare le indennità in modo diverso:

- Alcune giurisdizioni tassano le diarie come reddito da lavoro dipendente.

- Altri consentono esenzioni parziali

- Alcuni consentono l'esenzione fiscale solo se vengono soddisfatte le condizioni locali e i requisiti di documentazione.

Quindi, il Implicazioni fiscali del certificato A1 sono indiretti: l'A1 può mantenere la previdenza sociale nel paese d'origine, ma l'indennità può comunque comportare la dichiarazione delle imposte sul reddito o il trattamento dei salari nel paese ospitante.

A1 Implicazioni fiscali del certificato per i dividendi pagati a non residenti in Estonia

Se operi attraverso una società estone, il trattamento dei dividendi è in genere separato dalle considerazioni sull'A1. L'Estonia generalmente tassa gli utili societari quando viene distribuito, e non al momento del guadagno. Quando vengono pagati i dividendi, la società paga l'imposta sul reddito societario sulla distribuzione (secondo le regole e le aliquote estoni applicabili al momento della distribuzione).

Per i beneficiari individuali non residenti, in genere l'Estonia non applica una ritenuta alla fonte aggiuntiva sui dividendi in molti casi standard, una volta pagata l'imposta sulle società sulla distribuzione, ma la ritenuta può essere applicata in scenari specifici (ad esempio, a seconda della natura degli utili o del tipo di beneficiario).

Per le persone giuridiche non residenti, può essere applicata una ritenuta alla fonte, in conformità con il DDT applicabile.

Il risultato pratico: Implicazioni fiscali del certificato A1 raramente modificano direttamente la tassazione dei dividendi, ma la tua struttura complessiva (residenza, posizione nel trattato, tempistica di distribuzione e documentazione) deve comunque essere presa in considerazione.

Per una consulenza personalizzata sulle implicazioni fiscali del Certificato A1, sulle buste paga dell'UE e sul rischio PE, prenota una consulenza.

Compensi degli amministratori e remunerazione del consiglio di amministrazione: sicurezza sociale e diritti fiscali

Anche i direttori e i membri del consiglio di sorveglianza che lavorano all'estero possono essere in possesso di un certificato A1. Se un A1 si applica al ruolo del consiglio di amministrazione, la previdenza sociale viene generalmente pagata nel paese di emissione dell'A1 per quell'attività.

Tuttavia, in base alle norme nazionali estoni, il compenso del consiglio di amministrazione di una società estone è generalmente considerato imponibile in Estonia, indipendentemente dal luogo in cui le funzioni sono fisicamente svolte. Le posizioni dei trattati variano: molti trattati assegnano specificamente i diritti di tassazione sui compensi degli amministratori allo Stato della società, mentre alcuni trattati possono assegnare o condividere i diritti in modo diverso. L'Estonia può comunque tassare in base alla legge nazionale e le agevolazioni/eccezioni dipendono dal meccanismo del trattato e dai fatti.

Si tratta di uno dei più fraintesi Implicazioni fiscali del certificato A1L'A1 può regolare la previdenza sociale, ma non “sposta” o “elimina” automaticamente l'imposizione sul reddito dei compensi degli amministratori. L'analisi del trattato rimane essenziale.

Scegliere Caccia a Silva significa che avrai a disposizione un team di legali esperti che capiscono le reali esigenze del mercato. Implicazioni fiscali del certificato A1 per quanto riguarda la previdenza sociale, le buste paga e i rischi fiscali transfrontalieri. Ti seguiamo dalla prima valutazione fino alla configurazione finale conforme, supportandoti in ogni fase, che si tratti della documentazione A1, dei controlli sulle buste paga del paese ospitante o della revisione del rischio PE. Otterrai risposte chiare e pratiche alle tue domande, senza “acqua”, in modo da poter agire con fiducia ed evitare costose sorprese.

Commissioni di servizio pagate a lavoratori autonomi all'estero

Quando un individuo è registrato come impresa individuale o lavoratore autonomo nel proprio paese, i pagamenti da parte di un'azienda sono comunemente trattati come commissioni business-to-business (B2B). se la relazione è realmente indipendente. L'esposizione fiscale dipende quindi da:

- Se l'individuo ha una base fissa o una stabile organizzazione all'estero. (spesso definita da trattati e test fattuali, non dal concetto di 183 giorni incentrato sullo stipendio)

- Se il paese del pagatore riclassifica il rapporto di lavoro in base agli indicatori di controllo, integrazione e dipendenza.

Per le imprese individuali estoni, la tassazione a livello mondiale può essere applicata in Estonia, a meno che non esista una stabile organizzazione all'estero. Nelle situazioni transfrontaliere, un'attenta classificazione è fondamentale perché un'errata classificazione può comportare accertamenti retroattivi sui salari e sulle imposte sociali.

Contabilizzazione dei debiti salariali quando le tasse sono pagate all'estero

Alcune aziende registrano i debiti salariali lordi in Estonia anche se il reddito da lavoro dipendente è imponibile all'estero ai sensi della DTT e l'Estonia applica un metodo di esenzione (se pertinente). Due punti pratici sono importanti:

- Non è sufficiente “concordare” che l'individuo si occuperà delle proprie tasse.

- Se lo stipendio viene erroneamente trattato come un compenso per il servizio (o viceversa), le autorità possono ri-caratterizzare i pagamenti e applicare le tasse retroattivamente.

L'approccio più sicuro è quello di confermare gli obblighi di pagamento e di ritenuta per ogni categoria di pagamento e documentare la posizione del trattato e i fatti operativi. Se fatto correttamente, questo è il punto in cui Implicazioni fiscali del certificato A1 diventano gestibili invece che rischiose.

Indicazioni pratiche per i datori di lavoro e i fondatori

Per gestire Implicazioni fiscali del certificato A1 con fiducia, concentrati su tre domande:

- Quale sistema di sicurezza sociale si applica a quale attività? (A1 è utile in questo caso, ma solo per il lavoro coperto).

- Dove è dovuta l'imposta sul reddito e chi deve effettuare la ritenuta? (Trattato + regole locali).

- Le nostre attività creano rischi di PE o di registrazione all'estero? (I fatti e la durata sono importanti).

Noi di Silva Hunt vediamo i risultati migliori quando le aziende trattano l'A1, le buste paga e l'analisi dei trattati come un unico flusso di lavoro integrato per la conformità, piuttosto che come attività separate gestite in modo isolato.