Liquidazione della società in Estonia: una guida pratica per chiudere il tuo OÜ in modo conforme

La liquidazione societaria in Estonia è il processo formale di chiusura di una società estone (più spesso un OÜ) in modo che possa essere cancellato in modo netto dal Registro delle Imprese e tu potrai andare avanti senza dover affrontare i problemi di conformità. Nel 2026, è più che mai importante che le fasi e le tempistiche siano corrette, perché le mancate archiviazioni, le questioni fiscali non concluse o le distribuzioni di beni non chiare possono creare rischi di follow-up evitabili.

Se vuoi un'uscita strutturata e “a regola d'arte”, Silva Hunt (un team legale, fiscale e contabile con sede in Estonia) può gestire l'intero processo come servizio completo, comprese le pratiche legali e i documenti contabili richiesti durante la liquidazione.

Cosa significa in pratica “Liquidazione di una società in Estonia

In Estonia, la liquidazione è una procedura di scioglimento regolamentata. Una volta che gli azionisti decidono di sciogliere la società e viene nominato un liquidatore, lo stato della società passa a “in liquidazione” (OÜ likvideerimisel). A partire da questo momento, l'azienda deve interrompere la normale espansione dell'attività e concentrarsi sulla chiusura vera e propria: notificare i creditori, saldare i debiti, completare gli adempimenti fiscali, preparare i conti della liquidazione e richiedere la cancellazione dal Registro delle Imprese.

Un processo di liquidazione societaria conforme all'Estonia mira in genere a raggiungere tre risultati:

- Limitare l'esposizione a responsabilità future: Una volta cancellata, l'azienda non ha più obblighi di archiviazione.

- I debiti vengono gestiti correttamente: I creditori hanno una finestra di reclamo chiara e le passività vengono risolte.

- Distribuzione trasparente dei beni rimanenti: gli azionisti ricevono distribuzioni di liquidazione dopo il pagamento di tutti gli obblighi.

Liquidazione della società in Estonia: perché spesso ci vogliono 8-10 mesi?

Un motivo comune per cui i fondatori sottovalutano la liquidazione di una società in Estonia è la periodo di reclamo obbligatorio per i creditori. Dopo la pubblicazione dell'avviso di liquidazione su Ametlikud Teadaanded (Annunci ufficiali), ai creditori deve essere dato almeno 4 mesi per presentare le richieste di rimborso. Non puoi superare in fretta questo periodo di attesa se vuoi una cancellazione pulita.

Nella vita reale, le tempistiche end-to-end spesso si aggirano intorno a 8 - 10 mesi perché hai anche bisogno di tempo per:

- Chiudere i contratti, riscuotere i crediti e vendere o trasferire le attività (se necessario).

- completare la contabilità e le dichiarazioni fiscali fino agli ultimi periodi

- preparare e approvare la relazione finale di liquidazione e il bilancio

- archivia la domanda di cancellazione e attendi l'elaborazione del registro.

Liquidazione della società in Estonia: procedura passo dopo passo

Di seguito è riportato il flusso standard della liquidazione volontaria (le fasi principali sono le stesse sia che i proprietari siano residenti locali che residenti elettronici):

1) Delibera di liquidazione degli azionisti

- Adottare una decisione di scioglimento (spesso Maggioranza dei 2/3, a meno che i tuoi articoli non richiedano di più).

- Nomina liquidatore/i.

- Prepara la decisione degli azionisti, l'elenco aggiornato degli azionisti e il consenso del liquidatore ad agire.

2) Depositare l'iscrizione di liquidazione nel Registro delle imprese elettroniche

- Presenta la domanda di scioglimento e la nomina del liquidatore.

- Lo stato cambia in “in liquidazione”.

3) Pubblicare l'avviso di liquidazione (Ametlikud Teadaanded)

- L'avviso è pubblicato sul portale ufficiale degli annunci.

- Il periodo minimo di 4 mesi per il reclamo dei creditori inizia.

4) Avvisare direttamente i creditori conosciuti

Invia avvisi scritti ai creditori di cui sei già a conoscenza (la migliore pratica oltre all'avviso pubblico).

5) Prepara lo stato patrimoniale di apertura della liquidazione

Stabilire la posizione finanziaria dell'azienda all'inizio della liquidazione.

6) Cessare le attività commerciali

- Concludere i contratti.

- Riscuotere i crediti.

- Vendi le attività se necessario per saldare gli obblighi.

7) Liquidare le passività

- Paga i creditori.

- Risolvi le controversie.

- Gestire i licenziamenti dei dipendenti (se applicabile).

8) Adempimenti fiscali (critici nella liquidazione della società Estonia)

- Presentare tutte le dichiarazioni fiscali richieste (IVA, buste paga, eventuali distribuzioni aziendali).

- Liquidare le passività in sospeso.

- Cancellazione dell'IVA, se applicabile (e gestione delle conseguenze dell'IVA sulle attività in caso di cancellazione).

9) Prepara la relazione finale di liquidazione e il piano di distribuzione

- Bilancio finale.

- Proposta di distribuzione dei beni.

10) Approvare la relazione finale e la distribuzione dei beni

Gli azionisti approvano i documenti finali e il piano di distribuzione.

11) Distribuire i beni rimanenti

Distribuisci solo dopo il periodo di reclamo dei creditori termina e le passività vengono saldate.

12) Presentare la domanda di cancellazione al Registro delle Imprese

Il liquidatore deposita la domanda di cancellazione con gli allegati richiesti (bilancio finale e piano di distribuzione dei beni).

13) Conservare i documenti

Conserva la contabilità e i principali documenti aziendali per il periodo di conservazione previsto dalla legge (spesso 7 anni, a seconda del tipo di documento e della base giuridica).

Tassazione nella liquidazione di una società Estonia: utili non distribuiti e capitale sociale

Le tasse sono spesso la parte più incompresa della liquidazione aziendale in Estonia, soprattutto per i fondatori remoti che pensano che “chiusura” significhi “niente tasse”. L'imposta sul reddito delle società in Estonia scatta generalmente quando il valore viene distribuito dalla società.

Utili a nuovo versati durante la liquidazione

Se i proventi della liquidazione includono utili non tassati in precedenza, In genere vengono trattati come distribuzioni di utili e tassati a livello di società secondo il metodo standard dell'imposta sul reddito delle società in Estonia: 22/78 della distribuzione netta (come applicabile nel 2026).

Restituzione del capitale sociale versato (spesso esente da imposte se registrato correttamente)

In molti casi, capitale sociale versato possono essere restituiti agli azionisti senza l'applicazione dell'imposta sul reddito delle società. se è stato registrato/dichiarato correttamente e il rimborso non supera il capitale versato documentato. La base di conoscenze di e-Residency sottolinea esplicitamente che dichiarare correttamente il capitale sociale ti aiuta a versarlo esente da imposte al momento della chiusura.

Per quanto riguarda la liquidazione di una società in Estonia, la differenza tra “profitto” e “capitale” non è solo un linguaggio contabile, ma può cambiare materialmente il risultato fiscale, quindi la documentazione e le dichiarazioni fiscali corrette sono importanti.

Cosa succede se la mia azienda è Partita IVA?

Se la tua azienda è titolare di partita IVA, la liquidazione spesso comporta la cancellazione dell'IVA. L'Ufficio delle Imposte e delle Dogane dell'Estonia fa notare che quando un soggetto passivo viene sciolto e l'autorità fiscale ne riceve comunicazione, può essere cancellato dal registro dell'IVA; potrebbero inoltre sorgere obblighi su alcuni beni/attività per i quali è stata detratta l'IVA a monte.

Questa è una delle aree in cui i fondatori si imbattono comunemente in problemi in fase di liquidazione (ad esempio: beni ancora in bilancio, fatture non saldate o dichiarazioni IVA in ritardo). Gestire questo aspetto in anticipo rende prevedibile la tempistica della liquidazione.

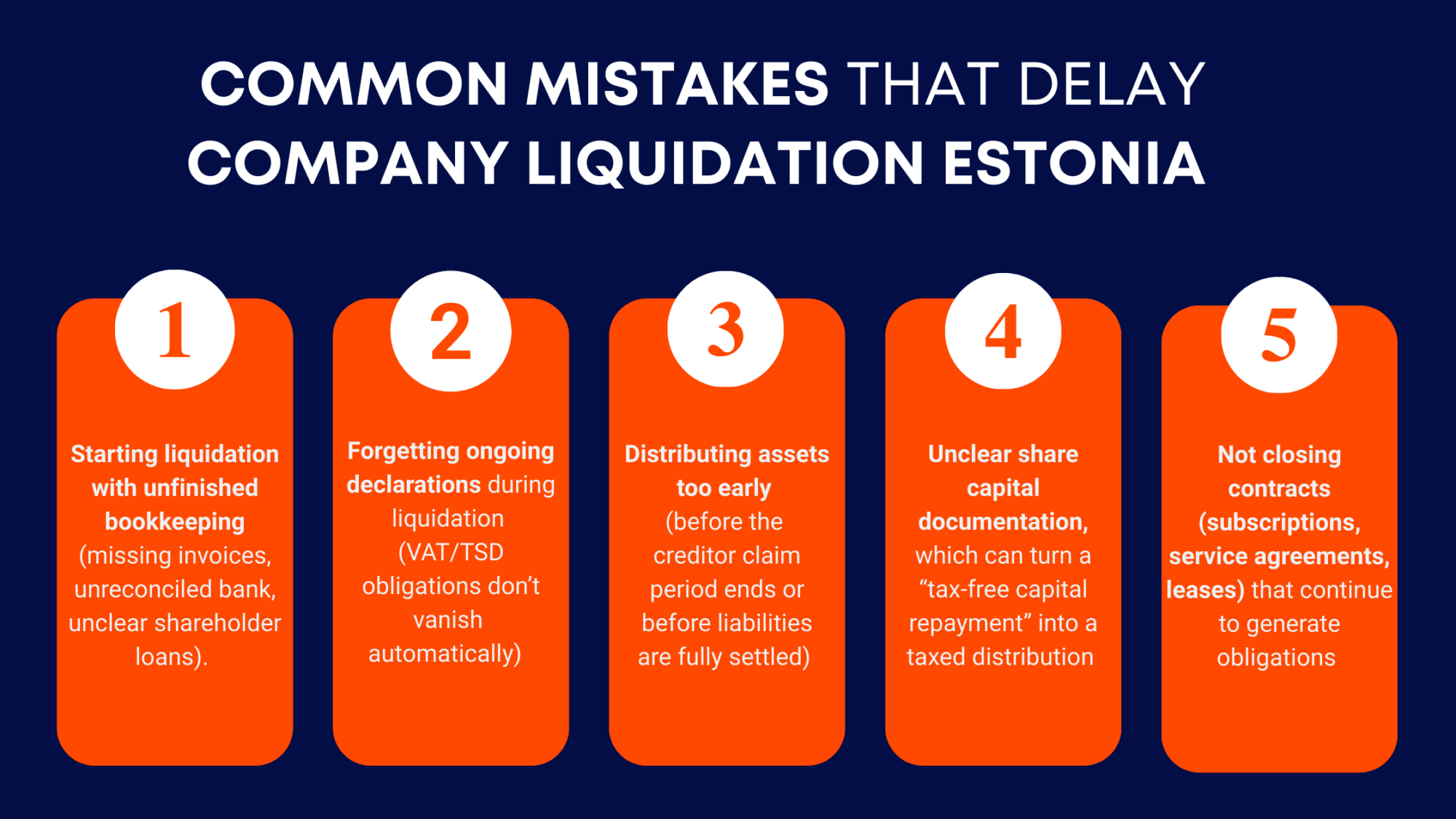

Errori comuni che ritardano la liquidazione della società Estonia

Errori comuni che possono causare ritardi

- Avviare la liquidazione con una contabilità non completata (fatture mancanti, banca non riconciliata, prestiti degli azionisti non chiari).

- Dimenticare le dichiarazioni in corso durante la liquidazione (gli obblighi IVA/TSD non svaniscono automaticamente).

- Distribuire i beni troppo presto (prima che finisca il periodo di reclamo dei creditori o prima che le passività siano completamente saldate).

- Documentazione sul capitale sociale poco chiara, che può trasformare un “rimborso di capitale esente da imposte” in una distribuzione tassata.

- Non chiudere i contratti (abbonamenti, contratti di servizio, leasing) che continuano a generare obblighi.

Come Silva Hunt supporta la liquidazione aziendale in Estonia end-to-end

Il servizio di liquidazione di Silva Hunt è pensato per i fondatori che desiderano un uscita conforme e pulita senza dover rincorrere le scadenze, gli avvisi di registro e i documenti contabili di più fornitori.

In pratica, il liquidatore nominato collabora con l'ufficio contabilità di Silva Hunt per gestire la situazione:

- preparazione del pacchetto di decisioni degli azionisti e dei documenti di registro

- documenti ufficiali (relazioni, bilanci, allegati obbligatori)

- monitoraggio degli avvisi dei creditori e flussi di lavoro per la gestione dei reclami

- le dichiarazioni fiscali e, se necessario, il coordinamento della cancellazione dell'IVA

- relazione finale, piano di distribuzione e domanda di cancellazione

Poiché la liquidazione di un'azienda in Estonia è un processo sia legale che contabile, avere un team coordinato riduce il “rischio di passaggio” (in cui qualcosa si perde tra avvocato, commercialista e fondatore).