Steuerliche Auswirkungen der A1-Bescheinigung: Praktischer EU-Lohn- und Steuerleitfaden für Arbeitgeber und Gründer

Innerhalb der Europäischen Union können Arbeitnehmer und Unternehmer, die vorübergehend außerhalb ihres “Heimatlandes” arbeiten, eine A1-Bescheinigung erhalten. Dieses Dokument bestätigt, welches nationale Sozialversicherungssystem gilt. Sie trägt dazu bei, dass Sie jeweils nur einem EU-/EWR-Sozialversicherungssystem unterliegen, was das Risiko doppelter Sozialversicherungsbeiträge verringert.

In diesem Leitfaden werden die alltäglichen A1 Steuerliche Auswirkungen der Bescheinigung in einer Weise, die für Unternehmen, Geschäftsführer und Ferngründer nützlich ist:

- wie sich die A1 auf die Sozialabgaben und die Lohnsumme auswirkt, was sie bewirkt nicht lösen (Einkommensteuer),

- wie das Betriebsstättenrisiko und die verschiedenen Zahlungsarten (Gehälter, Dividenden, Direktorenhonorare, Dienstleistungshonorare und Zulagen) zu betrachten sind.

Was eine A1-Bescheinigung für die Sozialversicherung tatsächlich beweist

Eine A1-Bescheinigung besagt, dass der Arbeitnehmer dem Sozialversicherungssystem des Landes, das die A1-Bescheinigung ausstellt, unterliegt, während er vorübergehend in einem anderen EU-/EWR-Staat arbeitet. Solange die Bescheinigung für die erfasste Tätigkeit gültig ist:

- Der Arbeitgeber zahlt weiterhin Sozialbeiträge in der A1-ausstellendes Land (zum Beispiel würde ein estnischer Arbeitgeber weiterhin die estnischen Vorschriften wie die estnische Sozialsteuer anwenden).

- Der Arbeitnehmer erhält weiterhin die an dieses System gebundenen Sozialleistungen (z. B. die öffentliche Krankenversicherung und ggf. die erste Säule der staatlichen Rente).

- Der Aufnahmestaat sollte das A1 als Nachweis dafür akzeptieren, dass seine Rechtsvorschriften über soziale Sicherheit nicht auf dieses Land anwendbar sind. dieselbe Beschäftigung für diesen Zeitraum.

Eine kritische Nuance für A1 Steuerliche Auswirkungen der Bescheinigung ist, dass das A1 tätigkeitsspezifische. Wenn die betreffende Person im Aufnahmestaat (oder einem anderen Land) eine gesonderte Beschäftigung oder Geschäftstätigkeit ausübt, führt das A1 für eine Rolle nicht automatisch zum Wegfall der Sozialversicherungspflicht für die andere Rolle.

Steuerliche Auswirkungen der A1-Bescheinigung auf die Einkommensteuer: Was die A1-Bescheinigung nicht abdeckt

Die A1-Bescheinigung ist über soziale Sicherheit, und nicht die Einkommensteuer. Auch mit einem gültigen A1 kann in dem Land, in dem die Arbeit physisch ausgeführt wird, Einkommensteuer fällig werden. Ob und wann das Gastland Steuern erheben kann, hängt davon ab:

- Das anwendbare Doppelbesteuerungsabkommen (DBA) zwischen Heimat- und Gastland

- Die Dauer der physischen Anwesenheit (oft anhand von Vertragsschwellenwerten wie dem 183-Tage-Konzept geprüft)

- ob das Aufnahmeland eine lokale Einrichtung oder einen lokalen Markt im Wesentlichen als “wirtschaftlichen Arbeitgeber” betrachtet

In der Praxis bleiben kürzere Entsendungen oft nur im Heimatland steuerpflichtig. Bei längeren Aufenthalten oder bestimmten Arbeitsvereinbarungen kann sich das Besteuerungsrecht jedoch auf das Gastland verlagern. Aus diesem Grund sollten Arbeitgeber A1 Steuerliche Auswirkungen der Bescheinigung als eine zweigleisige Übung:

Angleichung an die Sozialversicherung (A1) und Einhaltung der Einkommenssteuer- und Lohnsummenvorschriften (Abkommen + lokale Vorschriften).

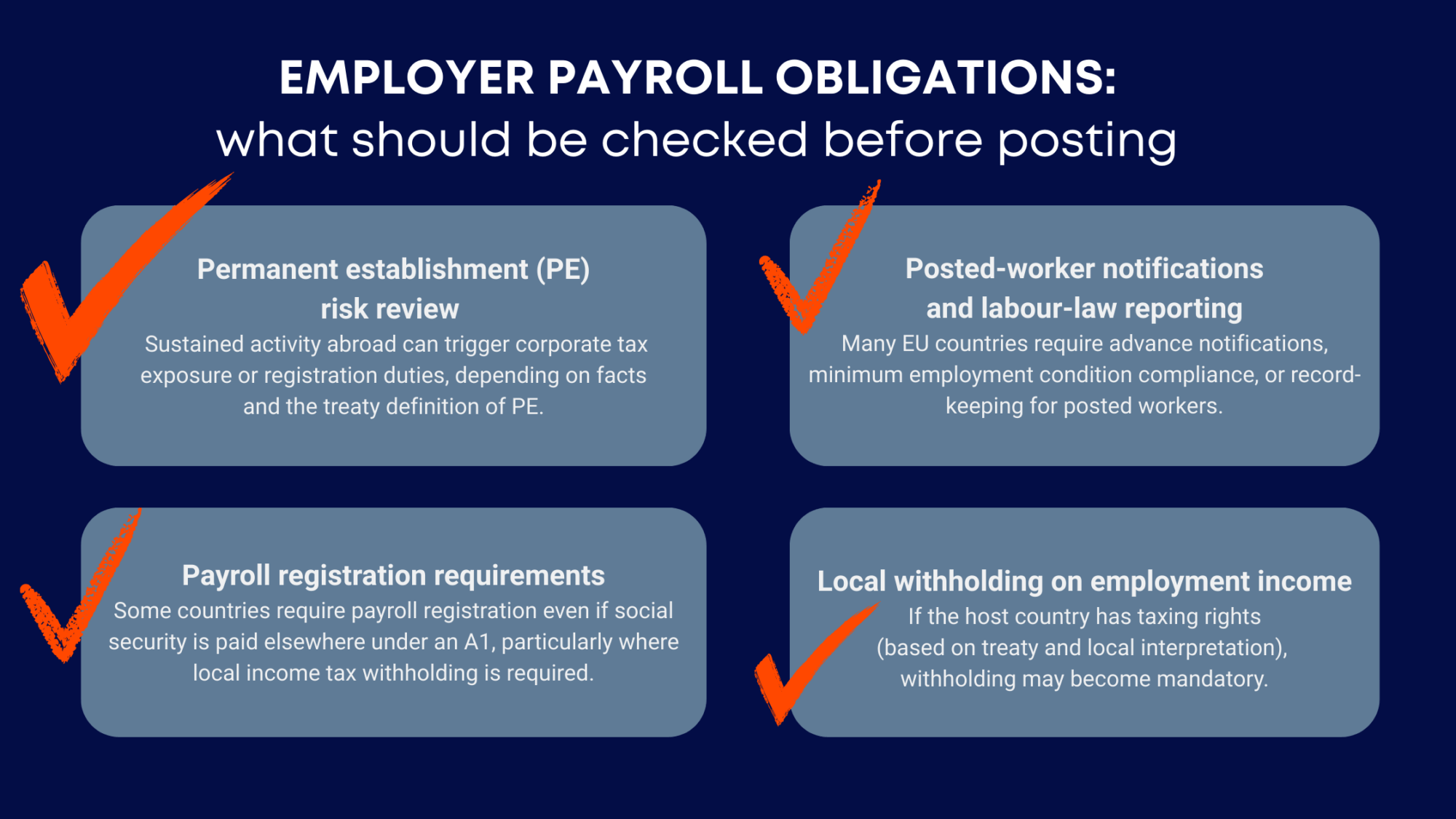

Pflichten des Arbeitgebers bei der Lohn- und Gehaltsabrechnung: Was sollte vor der Buchung geprüft werden?

Auch wenn das A1 bereits in Kraft ist, sollten Arbeitgeber prüfen, ob sie im Gastland Maßnahmen ergreifen müssen. Eine grundlegende Checkliste zur Einhaltung der Vorschriften umfasst in der Regel Folgendes:

- Überprüfung des Risikos der Betriebsstätte (PE)

Eine dauerhafte Tätigkeit im Ausland kann je nach Sachlage und der Definition des Begriffs "Betriebsstätte" im Abkommen eine Körperschaftsteuerbelastung oder Registrierungspflicht auslösen. - Anforderungen an die Registrierung der Gehaltsabrechnung

In einigen Ländern ist eine Lohnsummenmeldung auch dann erforderlich, wenn die Sozialversicherung anderweitig im Rahmen eines A1-Vertrags gezahlt wird, insbesondere dann, wenn die Einbehaltung der örtlichen Einkommensteuer vorgeschrieben ist. - Lokaler Steuerabzug auf Arbeitseinkommen

Wenn das Gastland ein Besteuerungsrecht hat (auf der Grundlage von Abkommen und lokaler Auslegung), kann die Einbehaltung von Steuern obligatorisch werden. - Meldung von entsandten Arbeitnehmern und arbeitsrechtliche Meldungen

Viele EU-Länder verlangen eine Voranmeldung, die Einhaltung von Mindestbeschäftigungsbedingungen oder die Führung von Aufzeichnungen für entsandte Arbeitnehmer.

Ein proaktives Management dieser Punkte verringert das Risiko von unerwarteten Steuerrechnungen, Strafen oder Zwangsregistrierungen.

Gültigkeitsdauer: wie lange ein A1 gelten kann und warum Verlängerungen wichtig sind

Für entsandte Arbeitnehmer werden A1-Bescheinigungen in der Regel für bis zu 24 Monate, mit möglichen Verlängerungen unter bestimmten Bedingungen und (oft) Koordination zwischen den beteiligten Behörden.

Aus der Sicht des Arbeitgebers ist der wichtigste Punkt die Kontinuität: Wenn die Entsendung über einen längeren Zeitraum erfolgt, können der A1-Zeitplan und die tatsächlichen Fakten vor Ort auseinanderklaffen. Diese Divergenz ist der Punkt, an dem es häufig zu Streitigkeiten kommt - vor allem, wenn bei Prüfungen untersucht wird, wo die Arbeit geleistet wurde wirklich durchgeführt werden und wie lange.

Tagegelder und Pauschalbeträge: Wo die soziale Sicherheit endet und die Steuerfragen beginnen

Tagegelder (päevaraha) und Pauschalbeträge sind häufig eine Grauzone. In Estland können ausländische Geschäftsreisetagegelder bis zu den gesetzlichen Grenzen nach estnischem Recht steuerfrei sein. Das Gastland kann die Zulagen jedoch anders behandeln:

- In einigen Ländern werden die Tagegelder vollständig als Arbeitseinkommen besteuert.

- Andere erlauben Teilbefreiungen

- Einige erlauben eine steuerfreie Behandlung nur, wenn die lokalen Bedingungen und Dokumentationsanforderungen erfüllt sind.

Also, die A1 Steuerliche Auswirkungen der Bescheinigung hier sind indirekt: der A1 kann die Sozialversicherung im Heimatland behalten, aber die Zulage kann immer noch zu einer Einkommenssteuererklärung oder Lohnsummenbehandlung im Gastland führen.

A1 Steuerliche Auswirkungen der Bescheinigung auf Dividenden, die an Nichtansässige in Estland gezahlt werden

Wenn Sie über ein estnisches Unternehmen tätig sind, ist die Behandlung von Dividenden in der Regel von A1-Überlegungen getrennt. Estland besteuert im Allgemeinen Unternehmensgewinne wenn verteilt, und nicht zum Zeitpunkt des Erwerbs. Bei der Ausschüttung von Dividenden zahlt das Unternehmen Körperschaftssteuer auf die Ausschüttung (nach den zum Zeitpunkt der Ausschüttung geltenden estnischen Vorschriften und Sätzen).

Für gebietsfremde natürliche Personen erhebt Estland in vielen Standardfällen keine zusätzliche Quellensteuer auf Dividenden, sobald die Körperschaftsteuer auf die Ausschüttung gezahlt wurde. Allerdings kann in bestimmten Fällen (z. B. je nach Art der Gewinne oder des Empfängers) eine Quellensteuer erhoben werden.

Für gebietsfremde juristische Personen kann gemäß der geltenden DDT ein Steuerrückbehalt gelten.

Der praktische Nutzen: A1 Steuerliche Auswirkungen der Bescheinigung ändern selten direkt die Dividendenbesteuerung, aber Ihre Gesamtstruktur (Wohnsitz, Vertragsposition, Ausschüttungszeitpunkt und Dokumentation) muss dennoch beachtet werden.

Für eine maßgeschneiderte Beratung zu den steuerlichen Auswirkungen der A1-Bescheinigung, der EU-Lohnsumme und dem PE-Risiko, einen Beratungstermin buchen.

Aufsichtsrats- und Verwaltungsratsvergütungen: Sozialversicherung vs. Steuerrecht

Geschäftsführer und Aufsichtsräte, die im Ausland arbeiten, können auch eine A1-Bescheinigung besitzen. Gilt für die Tätigkeit im Aufsichtsrat eine A1-Bescheinigung, wird die Sozialversicherung in der Regel in dem Land gezahlt, das die A1-Bescheinigung ausstellt.

Nach estnischem Recht werden jedoch Vorstandsgehälter einer estnischen Gesellschaft in der Regel in Estland als steuerpflichtig behandelt, unabhängig davon, wo die Aufgaben physisch erfüllt werden. Die Positionen in den Verträgen sind unterschiedlich: In vielen Verträgen wird das Besteuerungsrecht für Vorstandshonorare ausdrücklich dem Staat des Unternehmens zugewiesen, während in einigen Verträgen die Rechte anders zugewiesen oder aufgeteilt werden können. Estland kann immer noch nach inländischem Recht besteuern, und Erleichterungen/Ausnahmen hängen von den Vertragsmechanismen und den Fakten ab.

Dies ist eine der am meisten missverstandenen A1 Steuerliche Auswirkungen der Bescheinigung: Das A1 kann die Sozialversicherung regeln, aber es “verschiebt” oder “beseitigt” nicht automatisch die Einkommensbesteuerung von Geschäftsführergehältern. Die Analyse der Verträge ist weiterhin unerlässlich.

Auswahl von Silva-Jagd bedeutet, dass Sie ein praktisches Anwaltsteam erhalten, das die realen A1 Steuerliche Auswirkungen der Bescheinigung in den Bereichen Sozialversicherung, Gehaltsabrechnung und grenzüberschreitende Steuerrisiken. Wir begleiten Sie von der ersten Beurteilung bis zur endgültigen Einrichtung und unterstützen Sie bei jedem Schritt - sei es bei der A1-Dokumentation, der Überprüfung der Gehaltsabrechnung im Gastland oder der Überprüfung des PE-Risikos. Sie erhalten klare, praktische Antworten auf Ihre Fragen, ohne “Wasser”, so dass Sie mit Zuversicht handeln und kostspielige Überraschungen vermeiden können.

Dienstleistungsgebühren für Selbständige im Ausland

Wenn eine Person in ihrem Heimatland als Einzelunternehmer oder Selbständiger registriert ist, werden Zahlungen von einem Unternehmen in der Regel als B2B-Gebühren (Business-to-Business) behandelt. wenn die Beziehung wirklich unabhängig ist. Das Steuerrisiko hängt dann davon ab:

- Ob die Person einen festen Sitz oder eine Betriebsstätte im Ausland hat. (oft durch Verträge und faktische Tests definiert, nicht durch das 183-Tage-Konzept, das sich am Gehalt orientiert)

- ob das Land des Zahlungspflichtigen das Verhältnis auf der Grundlage von Kontroll-, Integrations- und Abhängigkeitsindikatoren als Arbeitsverhältnis neu einstuft

Für estnische Einzelunternehmer kann die weltweite Besteuerung in Estland gelten, es sei denn, es besteht eine Betriebsstätte im Ausland. Bei grenzüberschreitenden Sachverhalten ist eine sorgfältige Klassifizierung von entscheidender Bedeutung, da eine falsche Klassifizierung zu rückwirkenden Lohn- und Sozialsteuerbescheiden führen kann.

Anrechnung von Lohnverbindlichkeiten bei Steuerzahlungen ins Ausland

Einige Unternehmen erfassen die Bruttolohnverbindlichkeiten in Estland auch dann, wenn das Arbeitseinkommen im Ausland nach dem DBA steuerpflichtig ist und Estland eine Befreiungsmethode anwendet (sofern zutreffend). Zwei praktische Punkte sind wichtig:

- Es reicht nicht aus, einfach zu “vereinbaren”, dass der Einzelne seine Steuern selbst regelt.

- Wenn ein Gehalt fälschlicherweise als Dienstleistungsgebühr behandelt wird (oder umgekehrt), können die Behörden die Zahlungen umschreiben und rückwirkend Steuern erheben.

Am sichersten ist es, die Abrechnungs- und Quellensteuerpflicht für jede Zahlungskategorie zu bestätigen und die Vertragssituation und die betrieblichen Fakten zu dokumentieren. Richtig gemacht, ist dies der Punkt, an dem A1 Steuerliche Auswirkungen der Bescheinigung überschaubar und nicht mehr riskant werden.

Praktische Hinweise für Arbeitgeber und Gründer

Zur Handhabung A1 Steuerliche Auswirkungen der Bescheinigung selbstbewusst zu sein, konzentrieren Sie sich auf drei Fragen:

- Welches Sozialversicherungssystem gilt für welche Tätigkeit? (A1 hilft hier, aber nur für die abgedeckten Arbeiten.)

- Wo wird die Einkommensteuer fällig, und wer muss sie einbehalten? (Vertrag + örtliche Vorschriften.)

- Entsteht durch unsere Aktivitäten ein PE- oder Registrierungsrisiko im Ausland? (Fakten und Dauer sind wichtig.)

Bei Silva Hunt sehen wir die besten Ergebnisse, wenn Unternehmen A1, Gehaltsabrechnung und Vertragsanalyse als einen integrierten Compliance-Workflow behandeln und nicht als separate, isoliert behandelte Aufgaben.