Unternehmensliquidation in Estland: ein praktischer Leitfaden zur ordnungsgemäßen Schließung Ihrer OÜ

Unternehmensliquidation Estland ist der formale Prozess der Schließung eines estnischen Unternehmens (meist einer OÜ), so dass es aufgelöst werden kann. sauber aus dem Handelsregister gelöscht und Sie können ohne bleibende Compliance-Pflichten weitermachen. Im Jahr 2026 kommt es mehr denn je darauf an, die richtigen Schritte und das richtige Timing zu wählen, denn verpasste Anmeldungen, unerledigte Steuerangelegenheiten oder unklare Vermögensverteilungen können vermeidbare Folgerisiken schaffen.

Wenn Sie einen strukturierten Ausstieg nach Maß wünschen, kann Silva Hunt (ein in Estland ansässiges Rechts-, Steuer- und Buchhaltungsteam) den gesamten Prozess als Paketdienstleistung abwickeln, einschließlich der während der Liquidation erforderlichen rechtlichen und buchhalterischen Unterlagen.

Was bedeutet “Unternehmensliquidation Estland” in der Praxis

In Estland ist die Liquidation ein geregeltes Auflösungsverfahren. Sobald die Aktionäre die Auflösung des Unternehmens beschließen und ein Liquidator ernannt wird, ändert sich der Status des Unternehmens in “in Liquidation” (OÜ likvideerimisel). Ab diesem Zeitpunkt sollte das Unternehmen die normale Geschäftsentwicklung einstellen und sich auf die ordnungsgemäße Schließung konzentrieren: Benachrichtigung der Gläubiger, Begleichung der Verbindlichkeiten, Erfüllung der steuerlichen Pflichten, Erstellung der Liquidationsbilanz und Beantragung der Löschung im Handelsregister.

Ein ordnungsgemäßes Verfahren zur Unternehmensliquidation in Estland zielt in der Regel auf drei Ergebnisse ab:

- Begrenzung des künftigen Haftungsrisikos: Nach der Löschung bestehen für das Unternehmen keine laufenden Meldepflichten mehr.

- Schulden werden ordnungsgemäß abgewickelt: Die Gläubiger haben ein klares Zeitfenster für ihre Forderungen, und die Verbindlichkeiten sind geklärt.

- Transparente Verteilung des verbleibenden Vermögens: Die Anteilseigner erhalten eine Liquidationsausschüttung, nachdem alle Verbindlichkeiten beglichen wurden.

Zeitplan für die Unternehmensliquidation in Estland: warum es oft 8 bis 10 Monate dauert

Ein häufiger Grund, warum Gründer die Unternehmensliquidation in Estland unterschätzen, ist die obligatorische Gläubigeranspruchsfrist. Nach der Veröffentlichung der Liquidationsbekanntmachung in Ametlikud Teadaanded (Amtliche Bekanntmachungen), müssen die Gläubiger mindestens 4 Monate um Forderungen einzureichen. Sie können diese Wartezeit nicht überstürzen, wenn Sie eine saubere Löschung wünschen.

Im wirklichen Leben liegt der End-to-End-Zeitplan oft bei 8 - 10 Monate weil Sie auch Zeit dafür brauchen:

- Verträge abschließen, Forderungen einziehen und Vermögenswerte verkaufen oder übertragen (falls erforderlich)

- vollständige Buchhaltung und Steuererklärungen für die letzten Perioden

- den endgültigen Liquidationsbericht und die Bilanz zu erstellen und zu genehmigen

- den Löschantrag einreichen und auf die Verarbeitung in der Registrierung warten

Unternehmensliquidation Estland: Schritt-für-Schritt-Prozess

Im Folgenden wird der Standardablauf einer freiwilligen Liquidation beschrieben (die wichtigsten Schritte sind die gleichen, unabhängig davon, ob die Eigentümer ortsansässig oder gebietsfremd sind):

1) Beschluss der Aktionäre zur Liquidation

- einen Auflösungsbeschluss zu fassen (oft 2/3 Mehrheit, (es sei denn, Ihre Artikel erfordern mehr).

- Ernennung des/der Liquidator(en).

- Vorbereitung des Gesellschafterbeschlusses, der aktualisierten Gesellschafterliste und der Zustimmung des Liquidators zum Handeln.

2) Eintragung der Liquidation in das elektronische Unternehmensregister

- Einreichung des Auflösungsantrags und Bestellung des Liquidators.

- Der Status ändert sich zu “in Liquidation”.

3) Veröffentlichung der Liquidationsbekanntmachung (Ametlikud Teadaanded)

- Die Bekanntmachung wird im Portal für amtliche Bekanntmachungen veröffentlicht.

- Die mindestens 4-monatige Anspruchsfrist für Gläubiger beginnt.

4) Bekannte Gläubiger direkt benachrichtigen

Schicken Sie schriftliche Mitteilungen an Ihnen bereits bekannte Gläubiger (beste Vorgehensweise zusätzlich zur öffentlichen Bekanntmachung).

5) Erstellen Sie die Eröffnungsbilanz der Liquidation

Feststellung der finanziellen Lage des Unternehmens zu Beginn der Liquidation.

6) Beendigung der Geschäftstätigkeit

- Verträge abschließen.

- Forderungen einziehen.

- Verkauf von Vermögenswerten, wenn dies zur Begleichung von Verpflichtungen erforderlich ist.

7) Verbindlichkeiten begleichen

- Gläubiger bezahlen.

- Beilegung von Streitigkeiten.

- Abwicklung von Kündigungen von Mitarbeitern (falls zutreffend).

8) Steuerkonformität (kritisch bei Unternehmensliquidation in Estland)

- Abgabe aller erforderlichen Steuererklärungen (MwSt., Lohn- und Gehaltsabrechnung, ggf. Unternehmensausschüttungen).

- Begleichung ausstehender Verbindlichkeiten.

- Abmeldung von der MwSt., falls zutreffend (und Verwaltung etwaiger Folgen der Abmeldung für die MwSt. auf Vermögenswerte).

9) Vorbereitung des endgültigen Liquidationsberichts und des Verteilungsplans

- Endgültige Bilanz.

- Vorschlag zur Vermögensverteilung.

10) Genehmigung des Abschlussberichts und der Verteilung der Vermögenswerte

Die Aktionäre genehmigen die endgültigen Dokumente und den Verteilungsplan.

11) Verbleibende Vermögenswerte verteilen

Nur Verteilen nach die Frist für die Geltendmachung der Ansprüche der Gläubiger endet und die Verbindlichkeiten beglichen werden.

12) Antrag auf Löschung beim Handelsregister einreichen

Der Liquidator reicht den Löschungsantrag mit den erforderlichen Anlagen (Schlussbilanz und Vermögensverteilungsplan) ein.

13) Dokumente aufbewahren

Bewahren Sie Buchhaltungs- und wichtige Unternehmensunterlagen während der gesetzlich vorgeschriebenen Aufbewahrungsfrist auf (häufig 7 Jahre, je nach Art des Dokuments und der Rechtsgrundlage).

Besteuerung bei Unternehmensliquidation Estland: einbehaltene Gewinne vs. Grundkapital

Die Steuern sind oft der am meisten missverstandene Teil der Unternehmensliquidation in Estland, insbesondere für Gründer aus der Ferne, die annehmen, dass “Schließung” “keine Steuern” bedeutet. Die estnische Körperschaftssteuer wird in der Regel dann fällig, wenn der Wert des Unternehmens ausgeschüttet wird.

Während der Liquidation ausgeschüttete Gewinnrücklagen

Wenn der Liquidationserlös Folgendes umfasst bisher unversteuerte Gewinnrücklagen, Sie werden im Allgemeinen wie Gewinnausschüttungen behandelt und auf Unternehmensebene nach der in Estland üblichen Methode der Körperschaftssteuer besteuert: 22/78 der Nettoausschüttung (wie im Jahr 2026 anwendbar).

Rückzahlung des eingezahlten Kapitals (oft steuerfrei, wenn es korrekt verbucht wird)

In vielen Fällen, eingezahltes Grundkapital kann ohne Körperschaftssteuer an die Aktionäre zurückgegeben werden - ob es ordnungsgemäß registriert/angemeldet wurde und die Rückzahlung das dokumentierte eingezahlte Kapital nicht übersteigt. In der Wissensdatenbank e-Residency wird ausdrücklich darauf hingewiesen, dass die korrekte Deklaration des Stammkapitals zu dessen Auszahlung beiträgt steuerfrei bei Abschluss.

Praktischer Hinweis: Bei der Liquidation eines Unternehmens in Estland ist der Unterschied zwischen “Gewinn” und “Kapital” nicht nur buchhalterischer Natur, sondern kann auch das steuerliche Ergebnis erheblich verändern, weshalb Dokumentation und korrekte Register-/Steuererklärungen wichtig sind.

Was ist, wenn mein Unternehmen Mehrwertsteuerregistriert?

Wenn Ihr Unternehmen mehrwertsteuerlich registriert ist, geht die Liquidation oft mit einer Abmeldung von der Mehrwertsteuer einher. Die estnische Steuer- und Zollbehörde weist darauf hin, dass ein Steuerpflichtiger aus dem Mehrwertsteuerregister gestrichen werden kann, wenn er aufgelöst wird und die Steuerbehörde eine entsprechende Mitteilung erhält; außerdem können für bestimmte Waren/Vermögenswerte, für die ein Vorsteuerabzug vorgenommen wurde, Verpflichtungen bestehen.

Dies ist einer der Bereiche, in denen Gründer in der Regel erst spät in der Liquidation auf Probleme stoßen (z. B. noch bilanzierte Vermögenswerte, unfertige Rechnungen oder verspätete Mehrwertsteuererklärungen). Eine frühzeitige Klärung macht den Zeitplan für die Liquidation berechenbar.

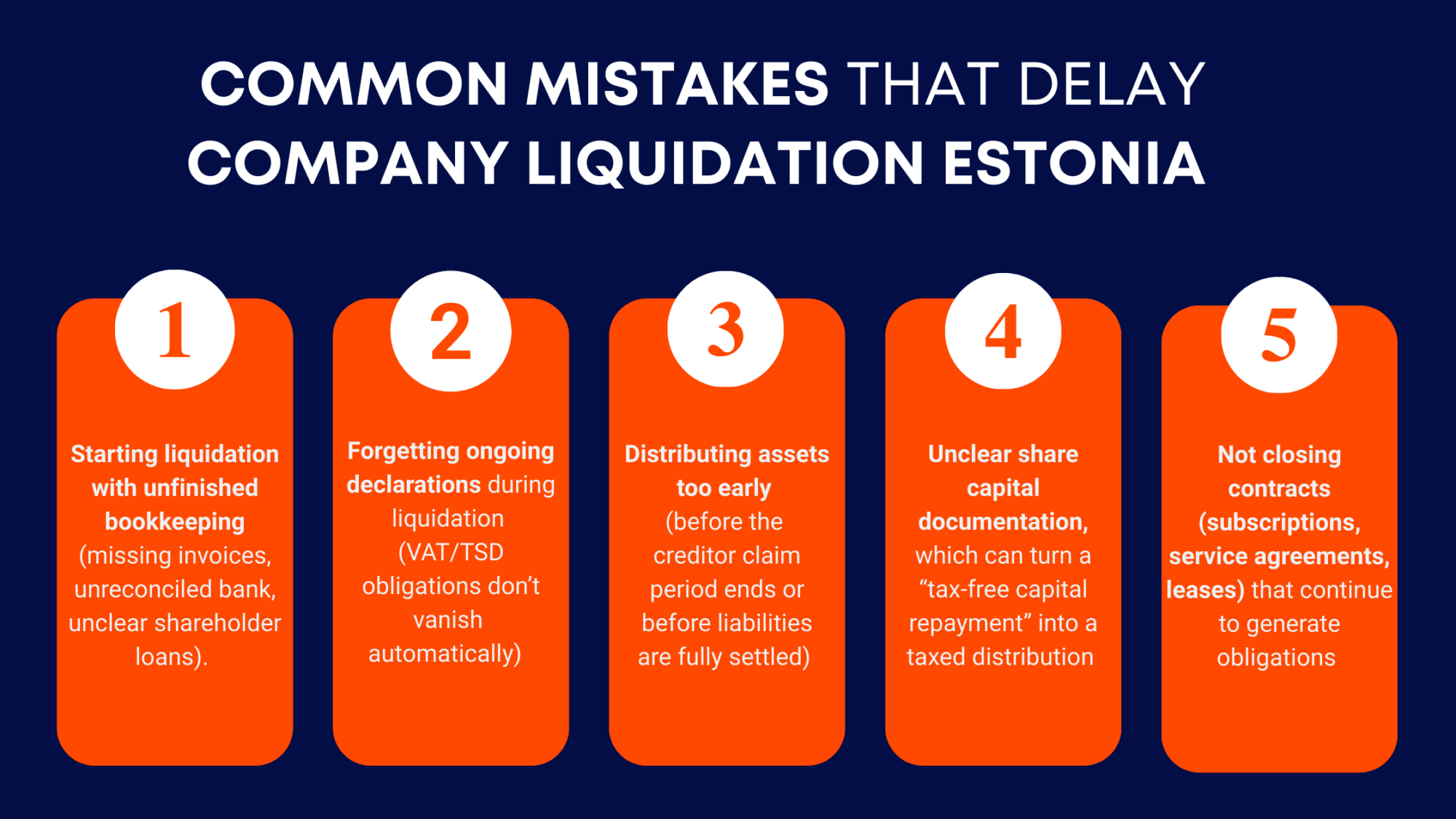

Häufige Fehler, die die Unternehmensliquidation verzögern Estland

Häufige Fehler, die zu Verzögerungen führen können

- Beginn der Liquidation mit unvollendeter Buchführung (fehlende Rechnungen, unabgestimmte Banken, unklare Gesellschafterdarlehen).

- Vergessen von laufenden Erklärungen während der Liquidation (die MwSt/TSD-Verpflichtungen verschwinden nicht automatisch).

- Zu frühes Verteilen von Vermögenswerten (vor Ablauf der Gläubigerfrist oder vor der vollständigen Begleichung der Verbindlichkeiten).

- Unklare Unterlagen zum Aktienkapital, Dadurch kann sich eine “steuerfreie Kapitalrückzahlung” in eine steuerpflichtige Ausschüttung verwandeln.

- Nicht abgeschlossene Verträge (Abonnements, Dienstleistungsvereinbarungen, Leasingverträge), die weiterhin zu Verpflichtungen führen.

Wie Silva Hunt die Unternehmensliquidation in Estland von Anfang bis Ende unterstützt

Silva Hunt's Liquidationsdienst ist für Gründer gedacht, die eine gesetzeskonformer, sauberer Ausgang ohne Fristen, Registermitteilungen und Abrechnungsleistungen über mehrere Anbieter hinweg zu verfolgen.

In der Praxis arbeitet der bestellte Verwalter mit der Buchhaltungsabteilung von Silva Hunt zusammen:

- Vorbereitung der Entscheidungsunterlagen für die Aktionäre und der Registeranmeldungen

- Offizielle Einreichungen (Berichte, Bilanzen, erforderliche Anhänge)

- Überwachung von Gläubigermeldungen und Arbeitsabläufen bei der Bearbeitung von Forderungen

- Koordinierung der Steueranmeldungen und, falls erforderlich, der Abmeldung von der Mehrwertsteuer

- Abschlussbericht, Verteilungsplan und Löschungsantrag

Da die Unternehmensliquidation in Estland sowohl ein juristischer als auch ein buchhalterischer Prozess ist, verringert ein einziges koordiniertes Team das “Übergabe-Risiko” (bei dem etwas zwischen Anwalt, Buchhalter und Gründer vergessen wird).